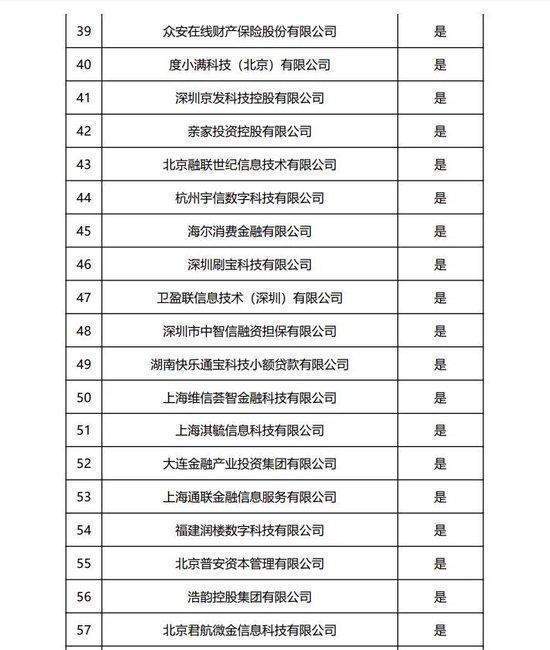

蓝海银行在助贷新规影响下,大幅调整合作机构;暂停投放40家平台,保留28家优质伙伴,转型阵痛显现,净利润显著下滑。

蓝海银行作为一家成立较早的民营银行,曾经凭借互联网消费贷款业务实现了快速扩张,其个人消费贷占比一度维持在较高水平。近年来,随着监管环境的变化,特别是2025年10月实施的助贷新规,该行开始主动收缩合作范围。在官网最新公示的互联网贷款平台运营机构名单中,总计68家机构里有40家被标注为暂停投放,这一调整导致合作方数量明显减少近六成。保留下来的28家机构主要包括合规能力较强、风控体系完善的头部平台以及持牌金融机构,这反映出蓝海银行在加强合作机构管理、注重风险控制方面的明确方向。

这一变化并非孤立事件,而是整个民营银行板块响应监管要求、推动业务规范化的普遍表现。新规强调银行需对合作机构实施白名单管理,并在官网及时公示调整情况,同时禁止与名单外机构开展相关业务。其核心目的是解决过去互联网助贷中存在的风控外包、费用层层加码等问题,确保银行回归主体责任,真正把控信贷风险,而不是单纯充当资金提供方。蓝海银行的此次行动,正是积极落实政策、优化合作生态的具体实践。

回顾蓝海银行的发展历程,该行于2017年正式开业,初期定位为线上线下融合的互联网银行模式,重点布局供应链金融和消费贷业务。通过与多家助贷平台的深度合作,其业务规模迅速增长,存贷款余额实现较快提升,盈利水平一度处于同类机构前列。然而,从2021年起,相关政策逐步收紧,要求地方法人银行的互联网贷款业务主要服务本地客户,不得跨区域大规模展业。这对依赖外部流量获客的蓝海银行形成了较大制约,线上消费贷的扩张空间受到明显压缩。从那时起,该行开始尝试转型,逐步推出个人汽车金融、小微企业信贷等普惠型产品,但新业务的培育需要时间,短期内难以完全弥补原有模式的缺口。

业绩数据显示,2024年蓝海银行营业收入同比出现较大幅度下降,净利润也显著减少,与前几年高速增长形成鲜明对比。利息净收入作为主要利润来源,受到消费贷规模压降的影响最为直接。尽管该行在转型过程中努力调整资产结构,但整体盈利能力仍面临挑战。在这种背景下,该行仍维持了一定比例的分红,这在民营银行中属于较高水平,分红后资本充足率出现一定程度的下滑。同时,高管薪酬与普通员工薪酬存在差距,这在行业内也属于常见现象,但结合业绩下滑的现实,引发了一些市场关注。2024年下半年,该行管理层发生调整,新团队推出小康贷、蓝邸贷、车享贷、助业贷等多款针对不同客群的信贷产品,旨在构建更均衡、更可持续的产品体系。

蓝海银行的调整历程,折射出民营银行在监管趋严环境下的普遍转型路径。过去依赖外部导流、快速圈地的模式已难以为继,行业正逐步转向注重资产质量、强化自主风控、深耕普惠金融的阶段。只有坚持合规底线、提升内生经营能力,民营银行才能在竞争中实现长远稳健发展。蓝海银行此次主动“做减法”,虽然短期带来阵痛,但从长期看,有助于净化合作生态、改善资产结构,为后续高质量发展奠定基础。在普惠金融的大框架下,这样的转变不仅是监管要求,更是行业可持续发展的内在需要。