闪崩背后的思摩尔国际:财报增长与市场疑虑并存。

资本市场总有意外之喜与惊人转折,思摩尔国际的最新动态便是典型一例。就在业绩公布后不久,股价便如脱缰野马般急剧下挫,跌幅超出市场预期,伴随成交量放大,彻底打破了前期震荡格局。与此同时,其他个股如腾讯音乐也未能幸免,但思摩尔国际的反应最为剧烈。这份本该提振信心的财报,却引发了资金的集体外逃。故事从这里展开:一家专注雾化领域的领军企业,如何在增长喜悦中遭遇信任危机?通过层层剖析,我们可以看到行业脉动与公司策略的交汇点。

回溯财报的核心内容,思摩尔国际展现出强劲的收入势头,全年指标创下新纪录,同比增长幅度令人瞩目。这份成绩单源于两大业务的协同发力。企业客户业务板块,涵盖雾化、加热不燃烧及医疗相关产品的设计制造与服务,实现了稳步提升。特别是加热不燃烧领域,经过多年耕耘,终于迎来商业突破,在日本和欧洲等市场的产品落地,为未来注入确定性增长动力。自有品牌业务同样不遑多让,通过产品迭代、渠道拓展和份额积累,贡献了显著的收入份额。VAPORESSO等旗舰品牌再次证明了其市场号召力。这些亮点本应点燃投资热情,却在利润端露出了破绽。

利润表现的疲软,成为股价闪崩的直接推手。尽管收入规模扩张迅猛,但净利润下滑明显,经调整后也仅微增,远未达到市场预期。股息派发虽体现了股东导向,但无法抵消盈利压力的冲击。这种脱节现象,让投资者开始质疑增长的质量。在雾化行业,监管环境日趋严格,企业需在合规与创新中求存。思摩尔国际的经历提醒我们,规模并非万能,盈利能力的稳健才是核心。市场对成长股的估值逻辑正悄然转变,强调可持续性而非单纯速度。

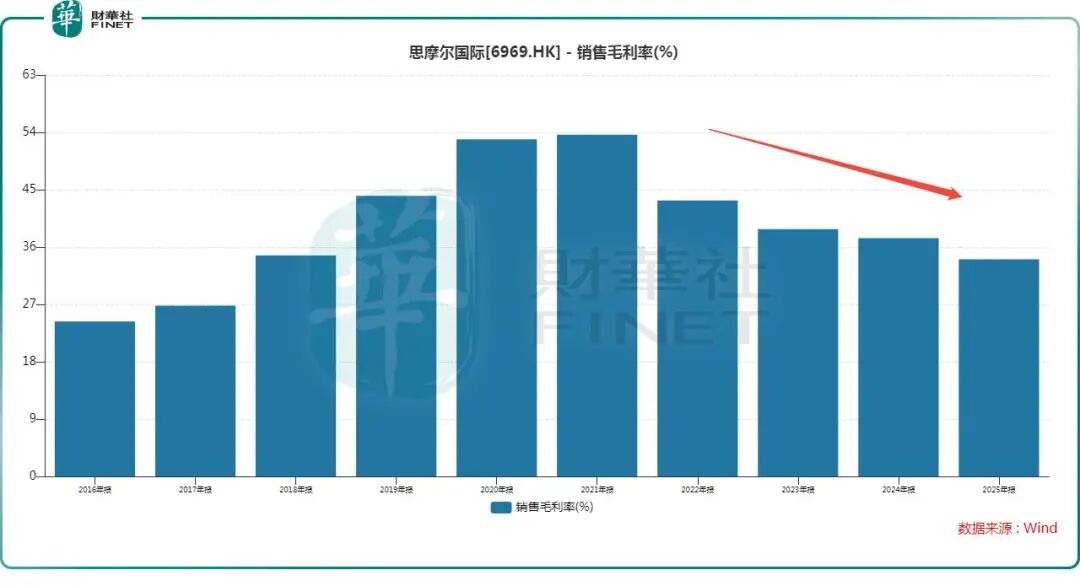

要理解利润变脸的成因,不得不提及毛利率的下滑轨迹。公司当前的盈利底盘正面临侵蚀,早年高位已成往事。这源于供应链复杂性、原材料波动以及竞争白热化。加热不燃烧业务的潜力虽大,但前期研发与市场开拓成本高企,短期内拉低了整体水平。同时,费用端的三重压力不容忽视。行政支出因激励机制和法律合规而大幅上升,研发虽优化但仍需巨资支撑创新前沿。销售费用在全球布局中持续投入,以抢占新兴市场份额。此外,汇兑、诉讼和税费等非核心开支,进一步蚕食了利润空间。这些因素交织,构成了财报的隐忧。

现金流指标的走弱,也为市场敲响警钟。经营净额虽正向,但较上年显著减少,反映出资金效率的挑战。在经济不确定期,企业流动性管理至关重要。思摩尔国际的龙头地位未变,加热不燃烧与合规路径依然清晰。但费用管控、利润修复和现金优化,已成当务之急。投资者需审视公司如何应对这些考验,或许通过战略并购或成本精简,重塑盈利曲线。行业整体向好,但个股分化加剧,思摩尔国际的下一步将备受考验。

这场股价风暴的余波,将伴随思摩尔国际进入新阶段。2026年,企业需证明规模增长能转化为利润动力,否则估值修复将遥遥无期。回顾整个事件,它不仅是公司层面的警示,更是雾化领域转型的镜像。监管趋严、竞争升级,要求企业提升韧性。投资者应以长远视角,关注基本面改善。思摩尔国际的故事远未结束,它能否逆风翻盘,值得持续观察。资本市场如战场,唯有稳健者才能笑到最后。

在更广阔的行业语境中,思摩尔国际的案例折射出新兴科技企业的共性难题。雾化产品从niche市场走向主流,机遇与风险并行。公司需深化技术壁垒,优化全球供应链,以应对地缘与政策变数。同时,管理层沟通的透明度也将影响市场信心。通过这些努力,思摩尔国际有望重获青睐,推动股价向价值回归。最终,这份财报虽有瑕疵,却也开启了反思与进化的篇章。