自然堂港股再冲刺:主品牌依赖度超95%背后的研发困局与营销内卷

在美妆行业的激烈角逐中,自然堂再次站上港股IPO的起跑线。这家以“你本来就很美”深入人心的国货品牌,正面临着一道关乎生死的战略抉择题:主品牌依赖度突破95%,营销费率逼近六成,研发投入却仅维持在2%的低位——这种失衡的增长模式,究竟能撑多久?

主品牌依赖度的双刃剑效应

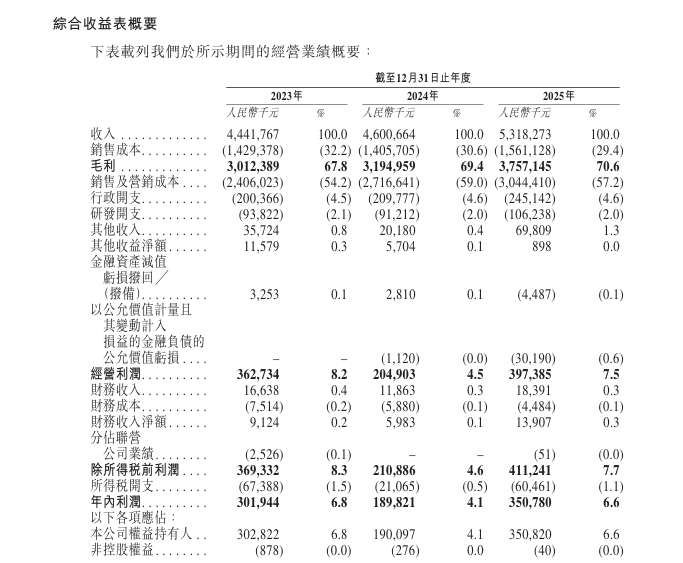

从招股书披露的数据审视自然堂的商业版图,一个显著的特质浮现:主品牌自然堂在整体营收中的占比稳定在95%以上,2023年至2025年分别为95.9%、95.4%、95.3%。这一数字意味着什么?意味着自然堂几乎等同于自然堂这一个品牌,其他品牌矩阵几乎可以忽略不计。

对比竞争对手的布局逻辑,这一特质的重要性更加凸显。珀莱雅主品牌占比约80%,上美股份韩束占比同样在80%左右。行业龙头的品牌多元化策略提供了缓冲垫——当某一品牌遭遇危机或周期下行时,其他品牌能够承接压力。而自然堂的高度聚焦,意味着一旦主品牌出现口碑波动或品类趋势转变,整个集团的业绩都将受到直接冲击。

从规模维度审视,2025年自然堂营收53.18亿元,净利润3.51亿元。与之对标的是:珀莱雅2024年营收已破百亿,上美股份2025年营收达到92亿元。差距不仅体现在规模,更体现在增长的质量与可持续性。

营销驱动模式的边际递减困境

自然堂销售及营销成本的变化轨迹勾勒出一条清晰的投入曲线:2023年24.06亿元,2024年27.17亿元,2025年30.44亿元;占营收的比例从54.2%攀升至57.2%,2024年一度达到59%。这意味着自然堂每收入100元,就有近60元流向营销环节。

更具说服力的是广告开支的结构性变化。三年间,广告开支从11.62亿元增至16.64亿元,占销售及营销成本的比例从48.3%提升至54.7%。明星代言费用水涨船高,龚俊、常华森、周翊然等流量明星的站台费用成为刚性支出。这种重押流量明星的策略,在流量成本持续走高的背景下,正以肉眼可见的速度侵蚀利润空间。

行业人士指出,“重营销轻研发”的路径依赖在流量红利期尚可维系,但当平台算法红利消退、获客成本飙升,这种模式的边际收益正在快速递减。自然堂面临的困境是:既无法像国际大牌那样依托品牌溢价获得高毛利,又缺乏新兴品牌以技术壁垒构建的护城河,陷入两头挤压的尴尬境地。

研发2%投入比的结构性隐患

与营销投入的高歌猛进形成鲜明对比的是,自然堂的研发投入始终维持在2%这一低位。2023年至2025年,研发开支分别为9382.2万元、9121.2万元、1.06亿元。三年累计研发投入不足3亿元,这一数字甚至不及某些竞品一年的营销支出。

在美妆行业向“科技美妆”转型的趋势下,研发能力正成为区分品牌段位的关键变量。成分创新、配方升级、功效验证,这些都需要持续的研发投入支撑。当国际大牌以研发中心遍布全球的姿态强化技术话语权,当新锐国货以“成分党”定位抢占功效护肤红利,自然堂的2%研发投入比显然难以构建差异化的竞争壁垒。

更值得深思的是结构性问题:营销费用是流量导向的短期行为,其效果随投入停止而衰减;研发投入则是积累导向的长期资产,其价值随时间沉淀而增值。自然堂的投入结构失衡,本质上是在透支品牌资产而非积累品牌资产。

破局之路的多维考量

自然堂的IPO二次冲刺,折射出传统国货美妆品牌转型的集体焦虑。在流量碎片化、营销内卷化、消费者功效认知觉醒的新环境下,单纯依靠营销驱动的增长模式已触及天花板。能否在研发端实现突破、能否在品牌矩阵上构建第二增长极、能否在产品力层面建立真正的差异化,是自然堂需要回答的战略命题。

港股市场对企业的考量维度更为多元,不仅关注规模增长,更看重增长的质量与可持续性。自然堂若成功上市,资本市场会用脚投票——是选择持续重营销的短期扩张,还是走向研发驱动的长期主义,这个选择权其实掌握在自然堂自己手中。